最後更新: 2021 年 9 月 19 日

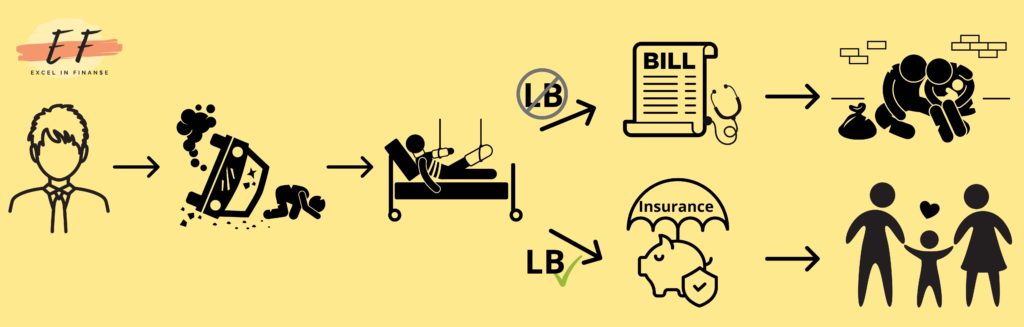

不知道在美國生活的大家,會不會想念台灣的全民健保呢?美國昂貴的醫藥費應該已經不是什麼新聞了,這也是為什麼不管是在留學時期,或是開始工作後,學校跟大部分公司都會提供醫療保險。

雖然這些醫療保險可以涵蓋大部分的小病,但是當生了嚴重的大病,即使醫療保險可以支付一部分的醫藥費用,剩餘的金額還是會非常龐大,更不用說如果病情影響到整個家庭的收入,或是需要醫療人員照顧,那麼家庭經濟情況就會瞬間垮掉。

根據 2021 年的統計,美國申請個人破產的人中,有 62% 都是因為高額的醫療帳單 (數據參考 Legal Jobs)。如果我們能提早準備,讓保險公司為我們承擔未來生病後的經濟風險,自己跟家人也就多了一份保障。這也是為什麼今天要介紹美國重大疾病險的原因,其實就跟台灣一樣,即使有全民健保,大家還是會額外規劃相關的保障。至於什麼是美國重大疾病險、費用需要多少及如何規劃等等,就讓我們繼續看下去吧!

目錄:

美國有重大疾病險嗎?

美國的重大疾病險其實是從「壽險」延伸出來的。人壽險 (Life Insurance) 的本質是在受保人 (Insured) 過世之後,受益人 (Beneficiary) 可以得到保險賠償,來支付如喪禮費,或是家庭支出等等。但是在大部分的時候,生前的花費可能更加可觀!

因此,美國的保險公司就把壽險的保護力從「死後」,擴大到「生前」,也就是把「死亡賠償 (Death Benefits)」 延伸到「生前賠償 (Living Benefits) 」。如此一來,在符合條件的情況下,受益人可以利用保險理賠金來支付醫藥費及住院費,或是用來貼補家庭開銷等等。而這個「生前福利」其實就是我們今天要討論的重大疾病險了。

大部分的保險公司都是透過附加條款 (Rider) 來將原來的人壽險擴充到享有生前福利,但是因為重大疾病險的需求越來越大,有些保險公司也會直接將重大疾病險直接納入原有的保險中。當然,不管是透過 Rider,或是直接涵蓋在原保險裡,相關的費用都是存在的,畢竟保險公司不可能平白無故送你錢呀!

P.S. 其實在英文上,大家更常聽到的會是 Living Benefits 這個詞,因為重大疾病只是 Living Benefits 中的其中一個。接下來的文章內容,Derek 會盡量使用「生前福利」來討論大家想知道的重大疾病險。

P.S. 這篇文章可能會有點硬喔,大家要耐心慢慢看。

什麼是生前福利 (Living Benefits, LB)?

生前福利 (Living Benefits, LB) 又叫做提前支付條款 (Accelerated Death Benefits, ADB),條款的功用我們在前面已經大致上都提過了,也就是:

將原本死後才能拿到的賠償金,在特定的條件下,將部份賠償金提前到還活著的時候使用。

在滿足特定的醫療及生理狀況後,受保人就可以跟保險公司申請賠償。這筆賠償金會依照疾病、身體狀況、以及條款的不同,會以一次補償 (Lump Sum) 或是每月/每年的頻率 (Periodic Payments) 來賠償給受保人。同時,賠償的金額也會受到影響,從 5%~100% 都有,這個部分我們會在後面更詳細地討論。

生前福利計畫跟醫療保險有什麼不同?

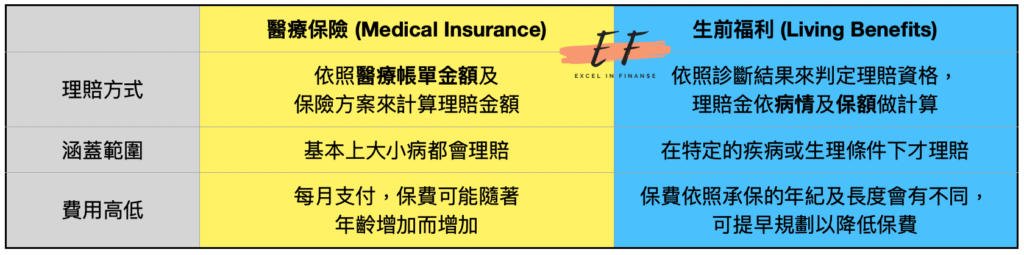

大家對醫療保險 (Health Insurance/Medical Insurance) 應該都很熟悉,大部分的學校或是公司都有提供這項員工福利。醫療保險的賠償是建立在受保人看病之後,依照醫療計畫的看診費/掛號費 (Copay)、自付額 (Deductible)、共同分擔額 (Coinsurance)、最高自付額 (Out-of-pocket) 等來計算出最終需要自己負擔的費用。

有了簡單的醫療保險概念後,我們來思考一下,生前福利跟醫療保險有什麼不同。有了醫療保險之後,還需要額外規劃重大疾病險/生前福利嗎?

醫療保險 vs 生前福利:理賠方式

我們在上面已經提到了,醫療保險會透過幾個數值來算出受保人需要自己負擔的費用比例,保險公司在收到帳單之後,就會支付保險公司需要負擔的部分。

而生前福利的理賠金跟醫療帳單的金額就沒有關係了,在受保人被診斷出條款下的疾病後,它會依照保險的面額、疾病種類、以及保險計劃的條例來決定理賠金。也就是說,這筆理賠金除了可以支付醫藥費之外,還可以使用在其他地方,如看護或家庭額外支出等等。

當然的,醫療保險跟生前福利計畫並不衝突,在醫療保險的保險公司賠償完之後,生前福利計畫可以用來支付帳單的自付額,以及其他需要用到錢的地方。

醫療保險 vs 生前福利:涵蓋範圍

醫療保險涵蓋的範圍非常廣,從平常的小感冒到需要開刀的大病都可以申報;而重大疾病險/生前福利則是只會賠償特定的疾病種類,更祥細的疾病種類我們會在接下來討論。

不過,因為每間保險公司的計畫及條例都不同,所以大家還是要仔細看清楚自己的醫療保險或是生前福利計畫的內容!

醫療保險 vs 生前福利:費用高低

在有工作的情況下,大部分的公司都會有不錯的醫療保險方案,費用也會比較低。這除了是因為公司其實有幫忙負擔一些費用之外,保險公司在決定保險費用時,是以公司所有員工來估算費用,所以費用上大多都會比自己購買醫療保險便宜。

也就是說,如果我們哪天沒有工作了,要開始自己購買保險,保險的費用可高可低 (價格會依照醫療保險計劃的好壞而有高有低),再加上醫療保險是每年需要續保的,所以價格也會因為年齡增加而逐漸變貴。

生前福利計畫的部分則會依照規劃時的年齡、身體狀況、保險長度來決定費用,也就是說在經濟許可的情況下,如果在年輕的時候就開始規劃,價格上可以非常便宜。如果使用的保險計劃所涵蓋的年限很長,也不需要擔心每一年的價格變動。除了保險費用 (Premium) 之外,大多的保險公司會在受保人申請理賠的時候,收取額外的辦理手續費 (Administrative Charge)。

小總結:醫療保險 vs 生前福利

總合上面幾點的分析後,醫療保險跟生前福利計畫在賠償及使用上都蠻不一樣的,醫療保險是將部份的醫療費用直接轉嫁給保險公司,而生前福利計畫則是讓當受保人生病了之後,不會因為醫藥費用、後續衍生出來的花費、或是收入短缺等等,而直接地影響到個人或是家庭的經濟狀況。

好處是他們倆個都可以同時承保,功能及使用上也不會有任何衝突,所以大家可以將兩種保險都納入規劃中。

生前福利 (LB) 涵蓋了什麼?

我們在前面有提到說,重大疾病險其實只是生前福利計畫 (Living Benefits/Accelerated Death Benefits) 中的其中一項,那麽還有其他哪些內容呢?而不同的症狀或疾病種類會影響到理賠金的比例,受保人到底可以拿到多少賠金呢?讓我們繼續看下去:

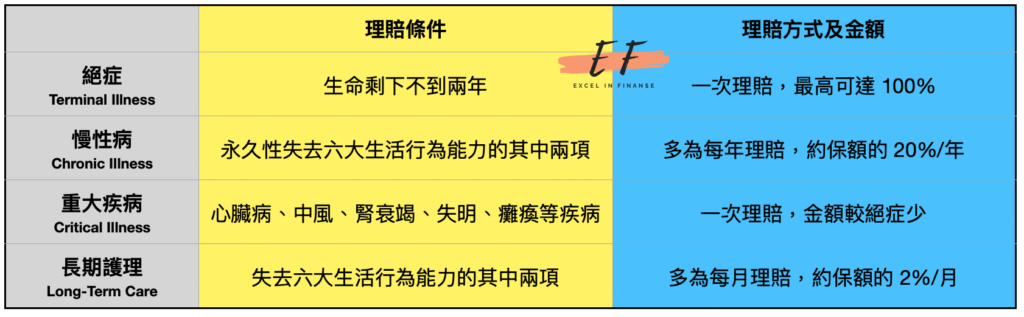

LB:絕症 Terminal Illness

大部分保險公司對於絕症生前福利 (Terminal Illness Accelerated Death Benefit, TIADB) 的定義是壽命只剩下 1~24 個月,也就是只剩下不到 2 年的生命。絕症的賠償金比例可能會依照申請理賠的時間而有些微的變化 (越年輕得到,賠償越高),不過絕症基本上是所有疾病中理賠最多的,最高可以賠償到 100% 的保額。

LB:慢性病 Chronic Illness

慢性病生前福利 (Chronic Illness Accelerated Death Benefit, CHADB),保險公司除了直接列出相關的慢性病之外,大多則是會以受保人的生活自理能力來判斷是否符合理賠資格,只要無法自己執行六項的其中兩項,就符合理賠資格 。

六大生活行為能力 Six Activities of Daily Living:

- 吃飯 (Eating)

- 洗澡 (Bathing)

- 上廁所 (Toileting)

- 穿衣服 (Dressing)

- 行動 (Transferring)

- 自制力/失禁 (Continence)。

除此之外,慢性病導致的壽命的減少多寡也會用來決定理賠的金額及方式。由於是慢性病的醫藥費用開銷可能會持續好幾年,因此理賠金較常會以每年賠償的方式來支付 (Periodic Payment),而不是一次性支付 (Lump Sum)。保險公司可能也會要求受保人每一年都要做檢查,確認是否需要繼續理賠 (假如病情好轉了,可能就不符合理賠資格,有些保險公司只有在永久失去行為能力的情況下才理賠)。

有些保險計畫也會制定一個每年可領取的比例來做賠償 (例如每年最多可領取保額的 25%),以及終身可領取的賠償比例 (例如受保人一生不能領超過保險面額的 90%)。

LB:重大疾病 Critical Illness

重大疾病生前福利 (Critical Illness Accelerated Death Benefit, CRADB),多數的保險公司會詳細列出有哪些身體疾病符合重大疾病,這包含了(但不限於):

- 心臟病 (Heart Attack)

- 中風 (Stroke)

- 腎衰竭 (Kidney Failure)

- 器官移植 (Major Organ Transplant)

- 失明 (Blindness)

- 癱瘓 (Paralysis)

重大疾病的理賠計算方式與上述的兩者很像,理賠的比例會依照生病的年紀、疾病影響壽命的程度來決定。與慢性病不同的是,重大疾病是以一次賠償的方式做理賠。

LB:長期護理 Long-Term Care

長期護理生前福利 (Long-Term Care Accelerated Death Benefit, LTCADB) 在承保的時候會比前面幾項再更複雜一點,受保人在大多數的情況下會需要做額外的身體檢查。保險公司在評估理賠狀況的時候,也是依照六大生活行為能力來做判斷,但是與慢性病不同的是,長期護理不需要是永久地失去行為能力。

由於長期護理並不一定是疾病造成,可能只是單純的老化,因此賠償機率也比慢性病大,護理的時間也可能更長,所以費用上也會比其他的生前福利高。大部分的保險計畫會把長期護理獨立出來,也就是說如果原本的壽險已經有涵蓋生前福利,那麼涵蓋的部分可能只會有絕症、慢性病、以及重大疾病這三個生前福利,長期護理的部分則需要額外再加上去。

小總結:生前福利計畫的涵蓋範圍

生前福利計畫有許多的子計劃 (這篇文章只討論了最主要的四項,其他還有針對癌症,心臟疾病等的相關計畫),保險公司在設計保險計畫的時候,會一一列出哪些子計畫是有包含的。大部分的生前福利都會涵蓋絕症、慢性病、及重大疾病,而長期護理則需要額外再附加上去。

另外一個需要跟大家提到的是,大部分的情況下,生前福利在只會賠償部分的理賠金 (保險面額的 5~100%,),至於理賠金跟原本保險面額的差額是否會在受保人過世後理賠給受益人,就需要看保險計劃了。大部分的計畫會將已經理賠生前賠償和時間成本做計算後,從死亡賠償中扣除,同時因為死亡賠償的降低,保費也有可能會因此而下降。

生前福利有很多的細節需要注意,大家在規劃的時候一定要仔細看清楚條款,或是與自己的保險員或理財師諮詢清楚呦!

生前福利的優點及缺點

講了這麼多,我們來簡單回顧跟整理一下生前福利計畫到底提供了哪些好處吧!

LB 優點:為什麼需要重大疾病險/生前福利?

- 疾病賠償範圍廣:從生前福利的種類介紹中我們可以知道,這個附加計畫涵蓋了許多的疾病及生理情況,從絕症、慢性病、到重大疾病都有涵蓋,也可以依照需求將長期護理附加到保險中。

- 可作為醫療保險的延伸:這些生前福利並不能直接替代我們平常會使用到的醫療保險,但是它可以做到醫療保險的延伸,並在得到特定的疾病時獲得更多的保險理賠金,以提供除了醫療費用之外的輔助。如此一來就可以將未來生病後所造成的額外開銷或是收入減少等風險轉移給保險公司。

- 將死亡福利賠償移到生前使用:這個優點除了可以讓保險的功能擴大之外,對於沒有子女,或是沒有特定受益人的受保者來說會更加有利,因為這樣就可以真正將保險用在自己身上。

LB 缺點:你真的需要重大疾病險/生前福利嗎?

- 減少死亡賠償金:有些人在買保險的當下,主要是希望自己過世後,可以留給受益人一筆資金。但是生前福利計畫的補助,會造成受益人過世後的賠償金變少,因此在規劃的時候,需要自己評估購買保險的原因及目的是什麼。

- 並非醫療保險的替代品:我們在文章中強調了許多次,生前福利計畫並不能取代醫療保險,反之也是。所以在規劃生前福利計畫的時候,要先瞭解它的本質是什麼 (可以把這篇文章多看幾次)。

- 影響 Medicaid 及社保福利的申請資格:政府的 Medicaid 計畫還有社保福利計畫會依照受保人的收入來判斷資格,而在政府做評估的時候,生前福利計畫的理賠金會被認定是收入,因此在規劃上,記得要將這些政府福利金的申請資格也納入考量。

如何將生前福利 (Living Benefits) 附加在壽險上面?

在壽險上附加生前福利條款

生前福利條款 (Living Benefits Rider) 可以附加在定期人壽險 (Term Life Insurance)、終生型人壽險 (Whole Life Insurance)、萬能險 (Universal Life Insurance)之上。

費用上會依照受保人的年紀及身體狀況、附加上去的福利數量、壽險的長度等而不同 (年輕時規劃會比較便宜、只包含絕症福利會比包含所有生前福利便宜、附加在定期險上會比在人壽險上便宜)。

許多保險公司其實會直接在將生前福利及定期險包裝成我們熟悉的短期重大疾病險,或是在終生人壽險中直接附加上生前福利來提高保險的價值,不管保險公司如何包裝這些保險計畫,大家都要擦亮眼睛看清楚,並去瞭解自己的保險計畫到底涵蓋了哪些條款及福利呦!

生前福利條款費用

這邊我們就拿在定期險的文章中用到的範例,來看看一般的定期險 (受保人過世後才做理賠) 以及附加了主要的生前福利條款後的定期險 (涵蓋絕症、慢性病、重大疾病) 相比,價格差了多少吧!

下面的圖表示是依照身體健康的男性,面額 50 萬美金來做計算,我們來看看隨著保期及承保年紀的不同,單純的定期險及有生前福利條款的定期險有什麼差別 (價格僅供參考)。

從上面兩張表可以看出,在年輕的時候加保生前福利的話,每一個月的額外花費約是 $7~$10 美金,但是隨著承保年紀的增加,生前福利的費用已經調高到每個月 $25~$75。這很單純的是因為年紀越大,罹患疾病的機率更高,保險公司也就需要收取更高的費用。

延伸閱讀:快速了解及規劃美國定期險 Term Life Insurance

使用生前福利的情境範例

小明 (對,又是他) 與妻子都是上班族,育有一對子女,雖然背著房貸,但因為是雙薪家庭,所以收入不錯,整體家庭的經濟狀況也很好。雖然家庭經濟上沒有太大的問題,不過小明工作量一直很大,睡眠時數很少,壓力也非常大。在某天睡覺的時候突然腦中風,造成小明半身癱瘓。

小明一家頓時失去了其中一個經濟收入來源,妻子也面臨了要選擇辭職照顧丈夫或是聘請昂貴的看護的難題。但不論是失去自己的收入或是增加額外的開銷,都會嚴重影響整個家庭的經濟狀況,更不用說小孩逐漸長大,需要花錢的地方也越來越多。

這時候生前福利就會派上用場,小明因為腦中風而造成半身癱瘓,符合上面提到的重大疾病 (Critical Illness)。小明如果有承保生前福利,就可以獲得一筆賠償金,這筆賠償金可以用來支付小明的醫藥費、看護費,同時也可以補貼缺少的收入來源。這麼一來,小明一家的經濟狀況就不會馬上陷入危機了。

寫在最後:認識美國重大疾病險/生前福利

重大疾病險/生前福利計畫 (Living Benefits) 在規劃得當後,可以更有效地延伸既有的定期險或是終身型人壽險,讓保險的效用擴大。在文章的開頭也提到了,美國有 62% 申請個人破產的原因是因為醫療費用,從這邊就可以知道醫療費用容易重重地擊倒個人或是家庭的經濟狀況。

希望大家看完文章之後,能更理解美國的重大疾病險/生前福利,並有能力判斷自己需不需要這份保障。如果真的需要了,也知道如何有效地將它放入自己的財務規劃中。不過還是希望大家都不會有用到的一天!

哈囉~

請問你是否會再寫一篇說明會如何影響Medicaid和社保福利的申請資格?或者你能在文章中加註網站連結可以點選過去看政府如何規定被視作收入一部分的人壽保險如何影響申請社保福利。

謝謝

Thnx!

Thanks for reading!